仕訳プリント⑨-1 固定資産減価償却

決算における固定資産の減価償却

について、次の仕訳をしなさい。

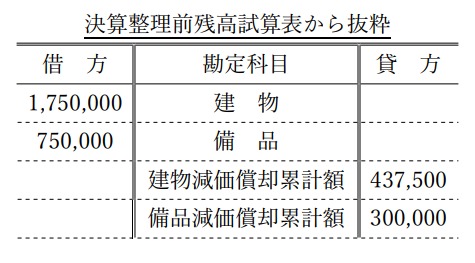

1. 決算において、建物および備品について定額法により減価償却を行う。

建物:耐用年数20年、残存価額ゼロ

備品:耐用年数5年、残存価額ゼロ

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

|---|---|---|---|

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

<解答・解説>ここをクリック

【解答】

| 減価償却費 | 237,500 | 建物減価償却累計額 | 87,500 |

| 備品減価償却累計額 | 150,000 |

【解説】

建物や備品などの固定資産は、経年劣化や使用による損耗などによってその価値金額(価額)が下がっていくことを表すために、決算において減価償却の処理をします。

定額法とは、固定資産の取得原価を、耐用年数によって1年につき同額ずつ減らしていく方法です。

残存価額とは、固定資産を償却する際、その価額全てを減らしていくのか、一定額は残しておくのかを示すものです。

残存価額ゼロとは、固定資産の取得原価の全額を償却していくことを意味しています。

本問では、対象となる建物、備品の耐用年数と残存価額は問題文に示されており、またそれぞれの取得原価は決算整理前残高試算表に示されています。

それらの資料から、1年で建物、備品をどれだけ減価償却するかを算出します。

建物を例にして考えます。試算表から、この建物の取得原価が1,750,000円だとわかります。そして、問題文から耐用年数が20年、残存価額がゼロだとわかります。

したがって、建物の減価償却は、取得原価の1,750,000円を耐用年数の20年で1年ずつ均等に減らしていくことになります。

そこで、1年につきいくら減らすのか求めるために、取得原価を耐用年数で割ります。

建物:取得原価1,750,000円÷耐用年数20年=87,500円

こうすることで、建物は1年につき87,500円償却されることがわかりました。

建物と同様に、備品についてもその減価償却費を計算すると次のようになります。

備品:取得原価750,000円÷耐用年数5年=150,000円

以上から、建物は1年につき87,500円ずつ、備品は1年につき150,000円ずつ価額が減少していくことがわかります。

この減少した価額を、勘定科目「減価償却費(費用)」を使って表します。固定資産が複数あるならば、仕訳ではそれらの減価償却費を合算して示します。

本問では、減価償却費は87,500円(建物の償却費)と150,000円(備品の償却費)の合計金額である237,500円となります。

また、減価償却が毎年繰り返されていき、1年ずつ累積していくことを示すために、勘定科目「減価償却累計額(評価勘定)」を使います。建物を対象とするなら「建物減価償却累計額」、備品を対象とするなら「備品減価償却累計額」と表します。

なお、減価償却累計額は固定資産がどれだけマイナスになっているかを表す評価勘定という勘定科目なので、資産のマイナス、もしくは負債の仲間ととらえます。

例えば、問題の決算整理前残高試算表を見てみると、建物減価償却累計額は貸方(右)残高437,500円となっています。これは、建物を取得してからこれまで累計で、437,500円分減価償却をしてきたということを表しています。今回の減価償却を行うことで、さらにこの建物減価償却累計額が87,500円増加します。

なお、この減価償却累計額を使う記帳方法を、「間接法」といいます。固定資産がどれだけ減価償却されているのかということを、固定資産の取得原価を直接減らさず、累計額という別の勘定科目を使って間接的に示しているからです(取得原価を直接減らすのは「直接法」)。

減価償却費(費用)が増加したので借方(左)に減価償却費237,500(建物分87,500+備品分150,000)、建物減価償却費累計額(資産のマイナス)が増加したので貸方(右)に建物減価償却費累計額87,500、備品減価償却費累計額(資産のマイナス)が増加したので貸方(右)に備品減価償却費累計額150,000を示します。

残存価額ゼロの場合、固定資産の取得原価を耐用年数で割れば、1年あたりの減価償却費が算出できる

※固定資産の「取得原価」と「帳簿価額」の意味の違いをよく把握しておいてください。

取得原価は、読んで字の如く取得した際にかかった金額です。本問の建物ならば、試算表の建物の借方に記載されている1,750,000がそれです。これは取得した際の金額なので、間接法では金額が変わることはありません。

一方、帳簿価額は、ある時点での固定資産の価額です。数年利用していくらか償却がなされて、今の価値はいくらなのかを表しています。本問の建物ならば、取得原価1,750,000円から、試算表の建物減価償却累計額の貸方437,500円を差し引いて出る1,312,500円が当期首時点での帳簿価額です。本問でさらに87,500円減価償却しているので、当期決算直後では1,312,500円から87,500円を差し引いて、帳簿価額は1,225,000円になっています。

※この減価償却は、固定資産を費用化することを複数年で配分していると考えることができます。額の小さい消耗品などは一度に費用として計上できます。しかし、固定資産は額が大きく長年使用するため、その全額を購入した年度だけで一気に費用として計上すると、適正で継続的な会計処理にそぐいません。したがって、固定資産はいったん資産として計上し、数年に分けて費用として処理していくことになっています。

※「減価償却累計額」の分類が「評価勘定」であることは、日商簿記検定3級の知識問題(第2問)でときたま出題されることがあります。可能ならば覚えておきましょう。なお、その他の評価勘定には「貸倒引当金」などがあります。

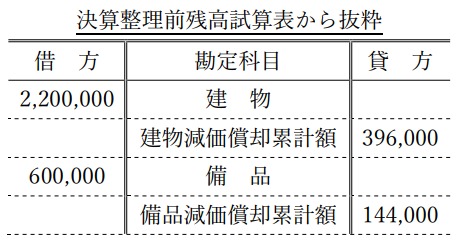

2. 決算(×4年3月31日)において、建物、備品および車両運搬具について次のとおり定額法で減価償却を行う。期中に取得した車両運搬具の減価償却は、月割計算による。なお、記帳方法は間接法である。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

|---|---|---|---|

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

<解答・解説>ここをクリック

【解答】

| 減価償却費 | 237,000 | 建物減価償却累計額 | 45,000 |

| 備品減価償却累計額 | 117,000 | ||

| 車両運搬具減価償却累計額 | 75,000 |

【解説】

建物、備品、車両運搬具それぞれの減価償却を行う仕訳をします。

問題文から決算日の日付(×4年3月31日)、表から建物、備品、車両運搬具の取得日と減価償却の条件がわかります。

特に注意すべきことは次の通りです。

残存価額10%

建物と備品は、残存価額が取得原価の10%となっています。これは、減価償却する際にその全額を償却しきらず、10%は残すということです。

逆に言えば、償却するのは取得原価の90%であるということです。

この場合は、取得原価の90%を耐用年数で割って1年の減価償却費を算出することになるので、取得原価に0.9もしくは90%を掛ける処理をします。

建物を例にするならば、取得原価1,500,000円の全額を償却するのではなく、残存価額10%を除いた90%である1,350,000円を耐用年数30年で分けて償却していくことになります。

なお、車両運搬具は残存価額ゼロなので、0.9で掛けることはしません。

減価償却費の月割計算

車両運搬具の取得日が×3年10月1日となっています。つまり、当期の期中にこの車両運搬具を取得したことになります。

ということは、当期においてこの車両運搬具を使用していたのは、取得日×3年10月1日~決算日×4年3月31日の6か月間です。

したがって、車両運搬具の減価償却については丸1年分を行うのではなく、実際に使った6か月分のみを行うことになります。

減価償却費の計算方法は、まずは1年分の減価償却費を出して、それを月割(12か月で割って6か月で掛ける)することで算出します。

以上のことに注意して、それぞれの減価償却費を算出します。

建物(残存価額10%):取得原価1,500,000円×0.9÷耐用年数30年=45,000円

備品(残存価額10%):取得原価650,000円×0.9÷耐用年数5年=117,000円

車両運搬具(6か月分):取得原価900,000円÷耐用年数6年÷12か月×6か月=75,000円

したがって、それぞれの減価償却費は、建物:45,000円、備品:117,000円、車両運搬具:75,000円となります。

減価償却費(費用)が増加したので借方(左)に減価償却費237,000(建物分45,000+備品分117,000+車両運搬具分75,000)、建物減価償却費累計額(資産のマイナス)が増加したので貸方(右)に建物減価償却費累計額45,000、備品減価償却費累計額(資産のマイナス)が増加したので貸方(右)に備品減価償却費累計額117,000、車両運搬具減価償却費累計額(資産のマイナス)が増加したので貸方(右)に車両運搬具減価償却費累計額75,000を示します。

残存価額10%の場合は、取得原価に0.9(90%)掛けた金額を耐用年数で割って減価償却費を算出する

期中に取得した固定資産の減価償却をする際は、丸1年分ではなく、使用した期間だけを減価償却の対象とする

※残存価額として10%残るのは、取得が2007年度以前の固定資産に限られます。2007年度に残存価額の制度が廃止され、それ以降に取得された固定資産の残存価額はゼロとなっています。

現在(2024年)では、2007年以前に取得されまだ耐用年数が残っている建物などがあることから、このように残存価額10%のものとゼロのものが並存することがあります。

3. 決算(×3年3月31日)において、建物および備品について定額法で減価償却を行う。備品¥600,000のうち、¥240,000は×2年12月1日に引き渡しを受け、×3年1月1日から使用を始めた。期中に取得した備品の減価償却は既存のものと同じ条件で行い、月割で計算する。

(1)建物:耐用年数20年、残存価額10%

(2)備品:耐用年数5年、残存価額ゼロ

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

|---|---|---|---|

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

<解答・解説>ここをクリック

【解答】

| 減価償却費 | 183,000 | 建物減価償却累計額 | 99,000 |

| 備品減価償却累計額 | 84,000 |

【解説】

建物と備品の減価償却を行う仕訳をします。

問題文の「備品¥600,000のうち、¥240,000は×2年12月1日に引き渡しを受け、×3年1月1日から使用を始めた」が、特に注意すべき点です。詳しくは次の通りです。

元々所有していた旧備品の減価償却

備品240,000円が×2年12月1日に引き渡しを受けたということは、逆に言えば、備品600,000円のうち残りの360,000円はその前から所有していたということです。

この備品360,000円については、期中に取得した旨の文言はなく、決算整理前残高試算表に前期以前に計上された備品減価償却累計額の残高があるので、期首以前から所有していたものと判断できます。したがって、この備品360,000円に関しては減価償却を丸1年分行うことになります。

期中に取得した新備品の減価償却

期中に引き渡された備品240,000円に関しては、わざわざ2つの日付が示されています。引き渡し日である「×2年12月1日」と、使用を始めた「×3年1月1日」です。

では、どちらのタイミングから減価償却を始めるべきかというと、使用を始めた×3年1月1日です。

たとえば、事業のために大きな機械を取得したとき、購入日や引き渡し日からすぐに使い始めることはできません。据え付けや試運転など使用のための準備にいくらか時間がかかることもあり得るので、その間はまだ減価償却を行いません。

準備が完了して、実際に事業のために使用を始められた日から減価償却を始めることになります(この日を事業の用に供した日といいます)。

したがって、備品240,000円については、1月1日から3月31日までの3か月分の減価償却をすることになります。

以上のことに注意して、それぞれの減価償却費を算出します。備品の償却費計算をする際には600,000円分を一括で行うのではなく、旧備品360,000円と新備品240,000円を分けて計算しましょう。

建物:取得原価2,200,000円×0.9÷耐用年数20年=99,000円

旧備品:取得原価360,000円÷耐用年数5年=72,000円

新備品(期中取得):取得原価240,000円÷耐用年数5年÷12か月×3か月=12,000円

したがって、それぞれの減価償却費は、建物:99,000円、旧備品:72,000円、新備品:12,000円となります。

減価償却費(費用)が増加したので借方(左)に減価償却費183,000(建物分99,000+旧備品分72,000+新備品分12,000)、建物減価償却費累計額(資産のマイナス)が増加したので貸方(右)に建物減価償却費累計額99,000、備品減価償却費累計額(資産のマイナス)が増加したので貸方(右)に備品減価償却費累計額84,000(旧分72,000+新分12,000)を示します。

固定資産の一つの項目(本問では備品)の中でも、古いものと新しいものがあり、減価償却の計算が別になることがありうるので、問題文などに注意する

減価償却をし始めるタイミングは、事業の用に供した日からである。

※なお、問2のように、固定資産の取得日と使用開始日をわざわざ分けて示してはいない設問については、取得日をそのまま減価償却開始のタイミングとして問題ありません。実際、取得日から開始を始める備品なども多いかと思います。

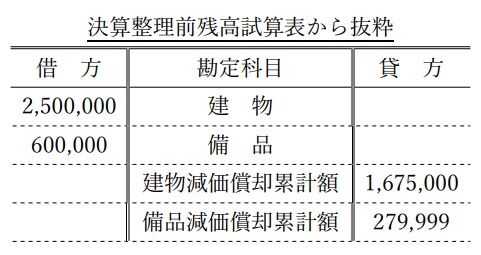

4. 決算において、有形固定資産について、以下の要領でそれぞれ定額法により減価償却を行う。なお、備品¥600,000のうち¥200,000は昨年度にすでに耐用年数を迎えて減価償却を終了している。そこで、今年度は備品に関して残りの400,000についてのみ減価償却を行う。(第154回・改)

建物:耐用年数30年、残存価額10%

備品:耐用年数5年、残存価額ゼロ

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

|---|---|---|---|

|

|

|

||

|

|

|

||

|

|

|

||

|

|

|

<解答・解説>ここをクリック

【解答】

| 減価償却費 | 155,000 | 建物減価償却累計額 | 75,000 |

| 備品減価償却累計額 | 80,000 |

【解説】

建物と備品の減価償却を行う仕訳をします。

備品に関して、問題文に「なお、備品¥600,000のうち¥200,000は昨年度にすでに耐用年数を迎えて減価償却を終了している。そこで、今年度は備品に関して残りの400,000についてのみ減価償却を行う」とあります。

これは、そのまま備品200,000円に関しては減価償却はせず、備品400,000円のみ減価償却を行えばいい、ということを示しています。

それぞれの減価償却費を算出します。

建物:取得原価2,500,000円×0.9÷耐用年数30年=75,000円

備品:取得原価400,000円÷耐用年数5年=80,000円

(備品200,000円については減価償却せず)

したがって、それぞれの減価償却費は、建物:99,000円、備品:80,000円となります。

減価償却費(費用)が増加したので借方(左)に減価償却費155,000(建物分75,000+備品分80,000)、建物減価償却費累計額(資産のマイナス)が増加したので貸方(右)に建物減価償却費累計額75,000、備品減価償却費累計額(資産のマイナス)が増加したので貸方(右)に備品減価償却費累計額80,000を示します。

<注意>

なお、本問の決算整理前残高試算表を見て、備品減価償却累計額の残高が279,999円になっていることを不思議に思った方がいるかもしれません。

このことに関して、減価償却しきった固定資産(残存価額ゼロ)についての注意点があります。

残存価額ゼロの固定資産を減価償却しきると、本来ならばその帳簿価額は0円になります。しかし、基本的に残高0円というのは帳簿に残らないので、その固定資産をまだ手放しておらず使用していたとしても、帳簿上から読み取れなくなってしまいかねません。

これを防ぐために、備忘として、減価償却が完了する残存価額ゼロの固定資産については、最後の減価償却において帳簿価額を 1円 残す処理をします。

本問においては、昨年度に減価償却が完了した備品200,000円について、帳簿価額1円が残るように減価償却を199,999円で止めている、ということを示しています。この備品を使い続ける限り、帳簿価額1円の状態で帳簿に残しておきます。