第2問対策

(1) 次の7月中の取引にもとづいて売掛金勘定に必要な記入を行い、7月末日における売掛金勘定残高を答えなさい。なお、取引は上から順に記入し、日付・摘要・金額を記入すること(日付は採点対象外)。

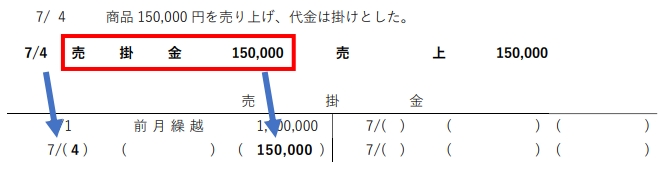

7/4 商品150,000円を売り上げ、代金は掛けとした。

7/9 7月4日に販売した商品のうち、50,000円が品違いのため返品された。

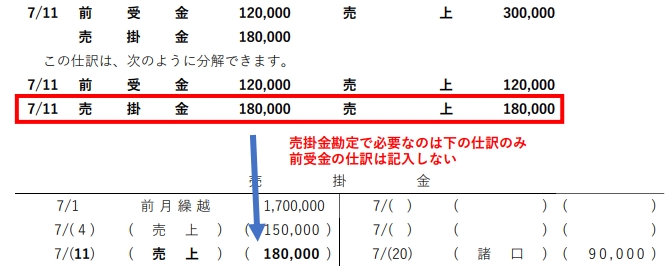

7/11 商品300,000円を売り上げ、先月受注した際に手付金として受け取っていた120,000円を差し引いた金額を掛けとした。

7/18 先月普通預金に内容不明な入金200,000円があり、仮受金として処理していたが、得意先からの売掛金の回収であることが判明した。

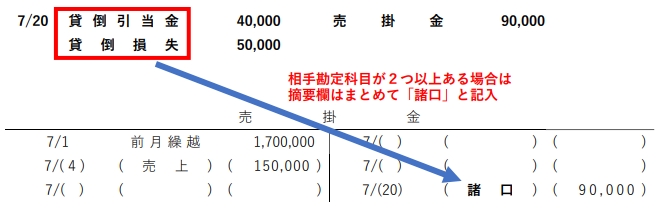

7/20 ある得意先の倒産により、前期販売分の売掛金90,000円が貸倒れとなった。なお、月初における貸倒引当金の残高は40,000円であった。

7/25 売掛金310,000円の決済として、小切手を受け取った。

解き方のガイド(ここをクリック)

勘定記入問題が出題されたら、まずは何の勘定口座が求められているのかを確認します。

本問では、「売掛金」勘定が求められていることを意識してください。

その上で、次の手順で問題を解いていきます。

①日々の取引を仕訳する

問題において、7月に行われた取引が記載されています。まずは、これらを1つ1つ仕訳していきましょう。

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

②仕訳から勘定口座への転記

それぞれの仕訳ができたなら、それを勘定口座へ転記します。

本問では「売掛金」勘定の記入が求められています。したがって、今作った仕訳の「売掛金」に注目して転記していきましょう。

7/4の仕訳は 「 売掛金 150,000 売上 150,000 」 となっているはずです。この仕訳の売掛金に着目すると、借方(左側)に150,000あります。したがって、7/4の仕訳を売掛金の勘定口座へ転記するのも、借方(左側)へ150,000と記入します。

そのあとに、摘要欄に相手勘定科目を入力します。7/4の仕訳では「売上」になります。

この流れを意識して、その他の仕訳で出てきた売掛金も転記しましょう。

なお、転記に際しいくつか注意点があります。

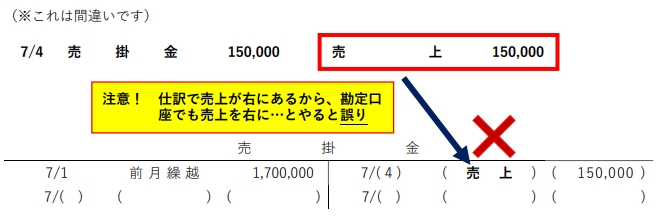

(a)摘要欄の記入ミス

摘要欄を記入するのは、必ず売掛金の金額を記入したあとにしましょう。先に摘要欄を記入すると、貸借(右左)を逆にして記入してしまうミスがたびたび見られます。

売掛金勘定で記録するのは売掛金の増減です。摘要欄に記入する「売上」が意味するのは「売掛金が150,000円増えた、ちなみにその相手勘定は売上だった」というメモ程度でしかありません。売掛金勘定を記入するときには、仕訳における売掛金の位置に注目してください。

(b)相手勘定科目が複数ある場合は「諸口」と記入

仕訳において売掛金の相手勘定科目が2つ以上ある場合、その摘要に記入する際には2つの勘定科目をまとめて「諸口」と記入します。

7/20の仕訳では、売掛金の相手勘定科目が2つ出てきます。その摘要欄は「諸口」となるので注意してください。

(c)同じ側にある別の勘定科目

逆に、売掛金と同じ側に別の勘定科目がある仕訳については、売掛金勘定においてその勘定科目については無視してください。

7/11の仕訳がその形の仕訳です。

この部分の摘要に、売上ではなく諸口や前受金などと書いてしまうミスが多く見られます。仕訳を分解しないで考えると、摘要に何を書くべきか迷ってしまいこういったミスが起こりやすくなってしまいます。あくまで売掛金180,000円の相手勘定は売上ですので、注意してください。

最後に、7月末時点における売掛金残高の残高を求めます。

これは、売掛金勘定を完成させれば計算することができます。この勘定口座は、売掛金について増えれば借方(左側)に、減れば貸方(右側)にその金額を記録しています。つまり、売掛金の7月における増減が示されています。

ということは、前月からの繰越1,700,000円と7月に増加した金額の合計額(借方合計)から、7月に減少した合計金額(貸方合計)を引けば、7月末時点での売掛金残高がわかります。

| 売 掛 金 | |||||

|---|---|---|---|---|---|

| 7 / 1 |

前月繰越

|

1,700,000

|

7 /

|

|

|

|

7 /

|

|

7 /

|

|

||

|

7 /

|

|

7 /

|

|

||

|

7 /

|

|

||||