勘定口座への転記と締め切り

(第2問対策 勘定記入問題の導入)

勘定記入問題を解く上で必要不可欠なのは、仕訳から勘定口座への転記の方法と、期末決算においての処理方法(締め切り)です。それぞれを詳しく見ていきましょう。

1. 勘定口座への転記

勘定口座とは、各勘定科目の金額の増減を、T字形式の表にひとまとめにしたものです。たとえば、現金の勘定口座は現金の増減を記録したもの、仕入の勘定口座は仕入の増減を記録したものということになります。

なお、各科目の勘定口座を表すときには「口座」を省略し、○○勘定と表記します(現金の勘定口座―(略)→現金勘定、仕入の勘定口座―(略)→仕入勘定)。

例題として、当期において以下の取引があったとします(会計期間4月1日~3月31日)。

4/10 銀行から現金100,000円を借り入れた。

5/2 現金20,000円を当座預金へ預け入れた。

7/7 商品8,000円を仕入れ、代金は掛けとした。

7/8 不良品のため仕入商品のうち1,000円を返品した。

10/13 商品5,000円を売り上げ、現金で回収した。

12/7 商品12,000円を仕入れ、代金は現金で支払った。

これらの取引を仕訳にすると次のようになります。

| 4/10 | 現金 | 100,000 | 借入金 | 100,000 | |

| 5/2 | 当座預金 | 50,000 | 現金 | 50,000 | |

| 7/7 | 仕入 | 8,000 | 買掛金 | 8,000 | |

| 7/8 | 買掛金 | 1,000 | 仕入 | 1,000 | |

| 10/13 | 現金 | 5,000 | 売上 | 5,000 | |

| 12/7 | 仕入 | 12,000 | 現金 | 12,000 |

それではそれぞれの仕訳から、当期の現金の増減を現金の勘定口座に記入しましょう。このように仕訳から勘定口座へ書き写すことを転記といいます。

4/10の仕訳では、現金は借方(左)に100,000円です。したがって、現金の勘定口座(T型の表)でも借方(左)に100,000円を記入しましょう。「記入する」ボタンを押してください。

| 4/10 | 現金 | 100,000 | 借入金 | 100,000 |

| 現 金 | |||||

|---|---|---|---|---|---|

|

100,000

|

|

||||

|

|

|

||||

5/2の仕訳では、現金は貸方(右)に50,000円です。したがって、現金勘定でも貸方(右)に50,000円を記入しましょう。

| 5/2 | 当座預金 | 50,000 | 現金 | 50,000 |

| 現 金 | |||||

|---|---|---|---|---|---|

|

100,000

|

50,000

|

||||

|

|

|

||||

現金が出てくるその他の仕訳も同じように転記しましょう。

| 10/13 | 現金 | 5,000 | 売上 | 5,000 | |

| 12/7 | 仕入 | 12,000 | 現金 | 12,000 |

| 現 金 | |||||

|---|---|---|---|---|---|

|

100,000

|

50,000

|

||||

|

5,000

|

12,000

|

||||

現金は資産であり、資産は増えたら借方(左)、減ったら貸方(右)です。このように現金勘定に記入すると、当期において現金は100,000円と5,000円増加して、50,000円と12,000円減少したことが一目瞭然となります。

※7/7、7/8の仕訳には現金は出てこないので、現金勘定に転記すべきものはありません。

ここで、勘定口座にさらに情報を加えてみましょう。現金が100,000円増えたのは4/10なので、日付を書き入れます。

| 4/10 | 現金 | 100,000 | 借入金 | 100,000 |

| 現 金 | |||||

|---|---|---|---|---|---|

|

4/10

|

100,000

|

50,000

|

|||

|

5,000

|

12,000

|

||||

また、この表では現金の増加・減少のこと自体しか示しておらず、どうして現金が増減したのかその理由がわかりません。したがって、現金増減の理由として、仕訳における現金の相手勘定科目を摘要欄に示すようにしましょう。

4/10の取引では相手勘定科目が何だったのかというと、借入金でした。では、相手勘定科目という情報を摘要欄に記入します。

| 4/10 | 現金 | 100,000 | 借入金 | 100,000 |

| 現 金 | |||||

|---|---|---|---|---|---|

|

4/10

|

借入金

|

100,000

|

50,000

|

||

|

5,000

|

12,000

|

||||

仕訳で右にある借入金を現金勘定では左に記入していて、一見すると違和感があります。しかし、現金勘定の主役はあくまで現金の金額増減であり、その付属情報でしかない相手勘定科目はこれで問題ありません。

ここまで記入すれば、「現金が、4/10に、100,000円増加して、その相手勘定は借入金であった」ことが記録できました。それでは、それ以外の取引についても同じように記入しましょう。

| 5/2 | 当座預金 | 50,000 | 現金 | 50,000 | |

| 10/13 | 現金 | 5,000 | 売上 | 5,000 | |

| 12/7 | 仕入 | 12,000 | 現金 | 12,000 |

| 現 金 | |||||

|---|---|---|---|---|---|

|

4/10

|

借入金

|

100,000

|

5/2

|

当座預金

|

50,000

|

|

10/13

|

売上

|

5,000

|

12/7

|

仕入

|

12,000

|

このように勘定口座を作成することで、月や年を単位として、現金やその他の勘定科目の増減を一つの表にまとめることができるのです。

2. 資産・負債・資本の締め切り

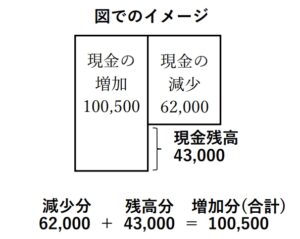

さらに先へ進みましょう。この現金勘定の借方(左)合計は当期の現金の増加を示します。逆に、貸方(右)合計は当期の現金の減少を示します。では、当期末の決算時において、現金の残高はいくらあるのでしょうか。100,000円と5,000円の計105,000円増加し、50,000円と12,000円の計62,000円減少したのですから、当期末に手元に残っている現金は

増加分105,000円-減少分62,000=残高43,000円

になるはずです。

では、この当期末時点での現金の残高も盛り込みましょう。その際に、その残高は借方貸方(左右)のどちらに示すべきでしょうか。資産の現金があることを意味するのは借方ですが、借方に43,000円と書くとその分の金額がさらに増加したかのように見えてしまいます。そのため、残高がある方とは逆の貸方に書きましょう。

残高を記入したうえで、検算や当期これだけ現金勘定でお金が動いたということを示すために、合計も記入しましょう。残高を増加とは逆側(貸方)に記入しているため、おのずと借方貸方の合計金額が105,000円として一致することになります。なお、金額を合計する計算をしたことを表すために、合計金額の直前に一本の実線を挟みます。

| 現 金 | |||||

|---|---|---|---|---|---|

|

4/10

|

借入金

|

100,000

|

5/2

|

当座預金

|

50,000

|

|

10/13

|

売上

|

5,000

|

10/13

|

仕入

|

12,000

|

|

|

43,000

|

||||

|

105,000

|

|

105,000

|

|||

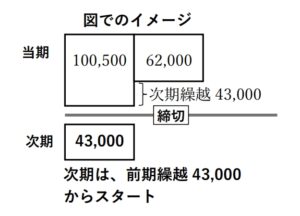

期末の残高43,000円の日付と摘要には何を記入しましょうか。日付は当期末決算の日付(3/31)にすればいいですね。摘要欄については、期末残高などと記入してもいいかもしれませんが、当期末残高の43,000円はこのまま次期に繰り越すことになります。なので、次期繰越と記入しましょう。そして、当期がこれで終わることを示すために、合計金額の下に区切りとして二重線を入れましょう。なお、合計金額の日付や摘要欄は特に書き込むことはありません。また、記入しない空白部分には斜線を引いておきましょう。

※次期繰越は本来赤字で書きますが、検定試験では赤ペンを使えないので黒字で書きます。

| 現 金 | |||||

|---|---|---|---|---|---|

|

4/10

|

借入金

|

100,000

|

5/2

|

当座預金

|

50,000

|

|

10/13

|

売上

|

5,000

|

10/13

|

仕入

|

12,000

|

|

3/31

|

次期繰越

|

43,000

|

|||

|

105,000

|

|

105,000

|

|||

当期の記録はこれで完了です。このように期末決算で各勘定に一区切りつけることを、勘定の締め切りといいます。

しかし、当期が終われば次期がやってきます。それならば、締め切ったこの表に続ける形で、次期も同じように現金の増減を記録していきましょう。では、次期の始まりをどのように示せばいいでしょうか。前期から繰り越されてきた現金43,000円が手元にあるのだから、このことを借方に示さなければなりません。

したがって、二重線で締め切った下に43,000円と借方に記入して、それが前期からの繰越額であることを示すために前期繰越と摘要欄に書きましょう。前期の次期繰越とも対応関係として把握できます。また、次期のスタートですから、日付としても次期の期首(この場合は4/1)を書きましょう。

| 現 金 | |||||

|---|---|---|---|---|---|

|

4/10

|

借入金

|

100,000

|

5/2

|

当座預金

|

50,000

|

|

10/13

|

売上

|

5,000

|

10/13

|

仕入

|

12,000

|

|

3/31

|

次期繰越

|

43,000

|

|||

|

105,000

|

|

105,000

|

|||

|

4/1

|

前期繰越

|

43,000

|

|

|

|

これ以降は、次期の取引をこれまでと同じように記録していくことになります。

以上見てきたのは、現金という資産の勘定口座の流れと、その締め切りでした。その他の資産も同じように行います。また、資産と同じ貸借対照表に区分けされる負債・資本(純資産)も、増加・減少の位置は貸借で逆ですが、同じように締め切ります。

このように次期繰越・前期繰越という形で締め切りが行えるのは、資産・負債・資本が次期に繰り越すことができるからです。期をまたいだからといって、手元にある現金残高が消え去ることはありませんし、負債である借入金がチャラになることもありません。資本である資本金なども同様です。ここで押さえておくべきポイントは、貸借対照表に区分される項目は「次の年度に繰り越せる」ということです。

3. 収益・費用の締め切り

一方、損益計算書に区分けされる収益・費用についてはどうでしょう。転記の流れは2.と同じですが、締め切り方が異なる点に注意が必要です。

先ほど例に上げた仕訳において、仕入という費用を見ていきましょう。

| 7/7 | 仕入 | 8,000 | 買掛金 | 8,000 | |

| 7/8 | 買掛金 | 1,000 | 仕入 | 1,000 | |

| 12/7 | 仕入 | 12,000 | 現金 | 12,000 |

仕入勘定について、先ほどの現金勘定と同じルールで仕訳から転記すると以下のようになります。費用である仕入は増えれば借方(左)に、減れば貸方(右)に記入します。

| 仕 入 | |||||

|---|---|---|---|---|---|

|

7/7

|

買掛金

|

8,000

|

7/8

|

買掛金

|

1,000

|

|

12/7

|

現金

|

12,000

|

|||

仕入も現金と同様に期末決算において締め切ります。しかし、仕入は費用です。収益・費用といった損益計算書に区分される項目は、次期に繰り越すことができるでしょうか?

損益計算書は、期首から期末の会計期間1年間のもうけを算出するために作成されます。そのため、収益はこの1年間でどれだけお金が入ってきたのかを示し、費用はこの1年間でどれだけお金が出ていったのかを示します。したがって、収益・費用は会計期間の1年間に紐づけられており、次期に繰り越さずその期限りとなります。当期の収益・費用は当期のもうけの算出に使われて、お役御免となるのです。

たとえば、前期1年間の年商(売上高)を確認したいときに、2年前や当期の収益が紛れ込んでいたら正確な前期の年商を計算できません。また、法人税等が対象とするのは当期1年間の利益の金額なので、当期の収益・費用に前期以前のものが紛れ込んでいたら、当期の税金を正しく算出できません。仮に当期の利益が100万円なら、100万円に税率をかけて法人税等を出しますが、もしも前期の利益70万円が収益・費用の形で今年に繰り越されてしまったら、利益の合計170万円を元に税金の計算をすることになってしまいます。こうなってもらっては困りますから、当期の利益を出した後の収益・費用は次期に繰り越さず、期末決算のタイミングでリセットさせる必要があります。そして、次期は残高ゼロからのリスタートになります。

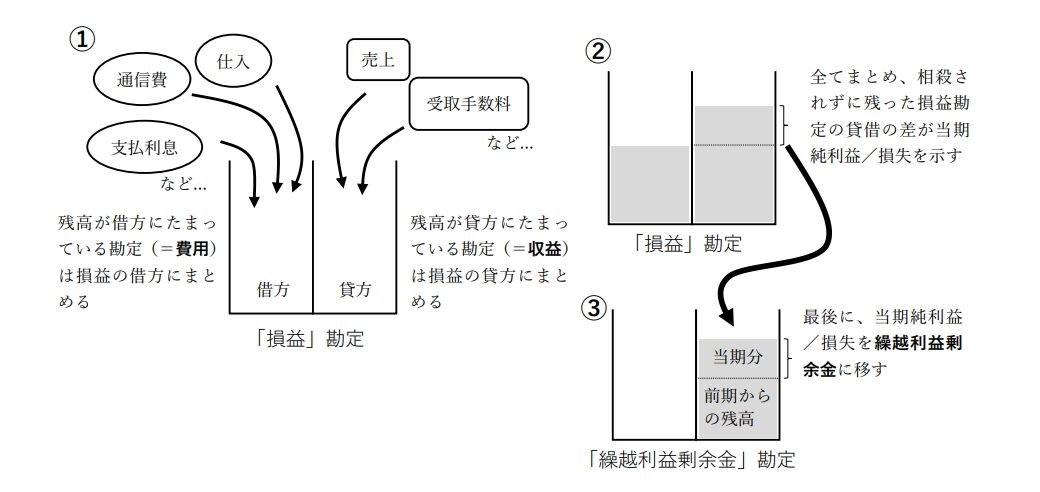

この、収益・費用をリセットする処理を、それら勘定口座の締め切りで行います。

その方法は、「損益」勘定という新たな勘定科目を作って、収益・費用の金額を全て「損益」勘定に振り替えることで行います。仕入は費用ですから、増加すればその金額は借方に溜まっていきます。この借方残高をリセットしたいので、期末時点で計上されている仕入残高から同じだけの金額を減少させる、つまり仕入の貸方に計上させれば、仕入の残高をゼロにできます。

もちろん、仕入勘定をリセットしたとしても、その分の費用が当期発生していたことは変わりありません。したがって、仕入という名目で記録していた費用の金額を、「損益」勘定の借方に記録し直します。その他の費用も同じように処理します。当期に発生した費用の全額が損益の借方にまとめられるわけです。

売上などの収益についても同じように処理します。しかし、収益が集まるのは「損益」勘定の貸方です。つまり、収益は費用の反対側にまとめられます(下図①)。

このように、会計期間1年間で発生した全ての費用と収益を「損益」勘定に移すことで、収益・費用の各勘定は全て残高ゼロとなった状態で次期に移行することができます。また、全ての収益・費用の金額が「損益」勘定にまとめられるので、「損益」勘定の貸借の差額を計れば、当期の純利益/損失を算出することができます(下図②)。つまり、損益勘定は当期純利益/損失を計るための勘定とも言えます。

さらに、このように締め切りの処理に使った「損益」勘定についても、当期の損益残高を次期の損益残高に含ませてはいけないので、「損益」勘定自体もリセットさせなくてはいけません。したがって、「損益」勘定の貸借で相殺しきれず残った金額(=当期純利益/純損失)もどこかに振り替える必要がります。振り替えた先がリセットされる項目ではさらにまた振り替えなければならなくなるので、振替先はリセットされない=次期に繰り越せる項目であるべきです。次期に繰り越すことができるのは、損益計算書ではなく貸借対照表に区分される項目でした。したがって、損益の残高を、次期に繰り越すことができる繰越利益剰余金(資本)へ振り替える処理をします(下図③)。つまり、損益計算書で計算してきた当期の純利益や純損失は、最終的には貸借対照表へ移行することで、次期に繰り越されることになります。

なお、繰越利益剰余金はその名の通り、当期発生した利益を次期に繰り越すために使われる勘定科目です。剰余金は資本の中から資本金を差し引いた金額のことを意味します。

それでは、例題の仕入勘定の締め切りはどのようにするのでしょう。

| 仕 入 | |||||

|---|---|---|---|---|---|

|

7/7

|

買掛金

|

8,000

|

7/8

|

買掛金

|

1,000

|

|

12/7

|

現金

|

12,000

|

|||

仕入勘定の借方合計は仕入の当期の増加分です。貸方合計は当期の減少分です。つまり、これらを差し引きすれば、当期に仕入がどれだけ増加した(支払った)のかがわかります。

借方(8,000+12,000)-貸方(1,000)=借方残高19,000円(仕入の当期計上額)

当期において仕入を19,000円計上した(20,000円計上して1,000円分を取り消した)ので、期末時点で仕入は借方残高19,000円になっています。締め切りにおいてこの仕入勘定借方残高19,000円をリセットするのですから、仕入を貸方に19,000円計上すれば、貸借で相殺が起こって仕入の残高はゼロになります。また、この19,000円を「損益」勘定に振り替えるので、「損益」の借方に19,000円計上します。したがって、仕訳は次のようになります。

| 3/31(決算) | 損益 | 19,000 | 仕入 | 19,000 |

普通の仕訳の場合、仕入は増えれば借方(左)に書きますよね。しかし、この仕訳では仕入をリセットして空っぽにするために減少させたいので、逆の貸方(右)に書いています。この仕訳から「仕入が、3/31に、19,000円減少して、その相手勘定は損益であった」ことになるので、これを仕入の勘定口座に転記すると次のようになります。

| 仕 入 | |||||

|---|---|---|---|---|---|

|

7/7

|

買掛金

|

8,000

|

7/8

|

買掛金

|

1,000

|

|

12/7

|

現金

|

12,000

|

3/31

|

損益

|

19,000

|

|

20,000

|

20,000

|

||||

現金勘定と同じように最後に合計金額を記入し、区切りを表す二重線で締め切ります。仕入はリセットされて、残高ゼロになっていますから、次期繰越や前期繰越は出てきようがありません。当期決算でリセットされて、次期はゼロからの再スタートとなります。

基本的な流れは以上になります。転記の方法と、資産・負債・資本と収益・費用の締め切り方の違いは勘定記入問題を解く上で基礎となる部分です。しっかり身に付けるようにしましょう。

この他にも重要なポイントはあります。たとえば、相手勘定科目が複数ある場合はひとつずつ記入するのではなくまとめて「諸口」と記入する、損益勘定の締め切りは繰越利益剰余金勘定に振り替える、など。こういったポイントは、実際の練習問題を解きながら学んでいきましょう。